Kurz gesagt:

- Eine Hypothek ist ein Grundpfandrecht, das eine Immobilie als Sicherheit für ein Darlehen belastet. Heute nutzen Banken fast ausschließlich die Grundschuld, weil sie nach Tilgung wiederverwendet werden kann. Langfristige Zinsbindung und vollständige Vorbereitung bei der Finanzierung helfen, Risiken zu minimieren.

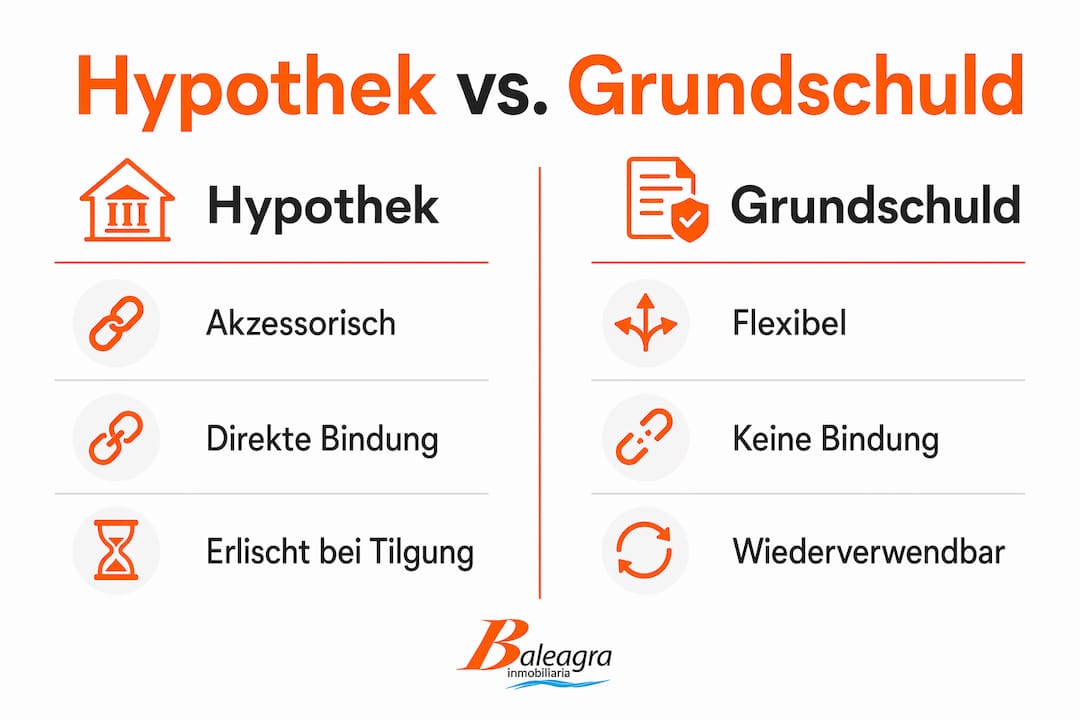

Eine Hypothek ist ein akzessorisches Grundpfandrecht nach § 1113 BGB, das ein Grundstück als Sicherheit für eine Geldschuld belastet. Im Alltag sprechen die meisten Menschen von einer „Hypothek", wenn sie einen Immobilienkredit meinen. Juristisch korrekt ist das nicht ganz, denn 99 % der Banken verwenden heute die Grundschuld statt der klassischen Hypothek. Wer eine Immobilie kaufen und finanzieren will, sollte beide Begriffe kennen und verstehen, was sie in der Praxis bedeuten.

Wie funktioniert eine Hypothek in Deutschland?

Die Hypothek sichert eine konkrete Darlehensforderung ab. Das ist ihr wichtigstes Merkmal. Die Bank lässt das Grundpfandrecht ins Grundbuch eintragen und erhält damit das Recht, die Immobilie zu verwerten, wenn der Kreditnehmer nicht mehr zahlt. Dieses Verwertungsrecht nennt sich Zwangsversteigerung.

Die enge Bindung an die Darlehensforderung nennt man Akzessorietät. Sie bedeutet: Sinkt die Restschuld, sinkt auch die Hypothek. Ist der Kredit vollständig getilgt, erlischt die Hypothek automatisch. Das klingt praktisch, hat aber einen Nachteil: Für eine spätere Anschlussfinanzierung muss ein neues Grundpfandrecht eingetragen werden.

So läuft die Eintragung ins Grundbuch ab

Der Ablauf ist in Deutschland gesetzlich geregelt. Zuerst beantragt die Bank die Eintragung beim Grundbuchamt. Dann beglaubigt ein Notar die Unterlagen. Erst nach der Eintragung zahlt die Bank den Kredit aus. Dieser Prozess dauert oft mehrere Wochen.

- Das Grundbuch ist das amtliche Register für Eigentumsrechte an Grundstücken in Deutschland.

- Die Eintragung schützt die Bank vor dem Verlust ihres Kapitals.

- Ohne Grundbucheintrag gibt es keinen Kredit.

- Der Notartermin ist Pflicht und verursacht zusätzliche Kosten.

Profi-Tipp: Fragen Sie Ihre Bank frühzeitig nach dem genauen Zeitplan für die Grundbucheintragung. Wer das unterschätzt, riskiert Verzögerungen beim Kaufabschluss.

Hypothek oder Grundschuld: Was ist der Unterschied?

Banken bevorzugen die Grundschuld, weil sie nicht direkt an eine bestimmte Forderung gebunden ist. Das macht sie flexibler. Eine Grundschuld bleibt nach der Tilgung des Kredits bestehen und kann für einen neuen Kredit wiederverwendet werden, zum Beispiel für eine Sanierung oder eine Anschlussfinanzierung. Die Hypothek erlischt dagegen automatisch mit der letzten Rate.

Für Kreditnehmer ist der Unterschied im Alltag kaum spürbar. Beide Instrumente sichern den Kredit über das Grundbuch ab. Der Vertrag heißt oft noch „Hypothekendarlehen", obwohl im Grundbuch eine Grundschuld eingetragen wird. Das ist kein Fehler, sondern gängige Praxis.

| Merkmal | Hypothek | Grundschuld |

|---|---|---|

| Bindung an Forderung | Direkt (akzessorisch) | Keine direkte Bindung |

| Erlöschen bei Tilgung | Automatisch | Bleibt bestehen |

| Wiederverwendbarkeit | Nein | Ja |

| Verbreitung bei Banken | Selten | Fast ausschließlich |

| Flexibilität | Gering | Hoch |

Die Grundschuld hat einen klaren Vorteil: Sie kann nach der Tilgung für einen neuen Kredit genutzt werden, ohne dass ein neuer Notartermin nötig ist. Das spart Zeit und Geld. Wer also plant, die Immobilie später zu sanieren oder umzufinanzieren, profitiert von der Grundschuld.

Profi-Tipp: Lassen Sie sich im Kreditvertrag genau erklären, ob eine Hypothek oder eine Grundschuld eingetragen wird. In der Praxis ist es fast immer die Grundschuld, auch wenn der Volksmund „Hypothek" sagt.

Wie ist ein Hypothekendarlehen aufgebaut?

Das Hypothekendarlehen wird meist als Annuitätendarlehen strukturiert. Das bedeutet: Die monatliche Rate bleibt über die gesamte Zinsbindungszeit gleich. Sie besteht aus einem Zinsanteil und einem Tilgungsanteil. Mit jeder Rate sinkt die Restschuld, der Tilgungsanteil steigt und der Zinsanteil sinkt.

Eigenkapital und Beleihungsauslauf

Die Bank bewertet das Risiko anhand des sogenannten Beleihungsauslaufs. Dieser gibt an, wie viel Prozent des Immobilienwerts die Bank finanziert. Ein Eigenkapitalanteil von mindestens 20 % wird empfohlen. Wer mehr Eigenkapital einbringt, bekommt in der Regel bessere Zinsen. Das ist kein Zufall, sondern das direkte Ergebnis der Risikoanalyse der Bank.

Ablauf von der Anfrage bis zur Auszahlung

Der Weg zum Kredit folgt einem klaren Ablauf:

- Finanzierungsanfrage stellen: Sie reichen Ihre Unterlagen bei der Bank ein. Dazu gehören Gehaltsnachweise, Kontoauszüge und Informationen zur Immobilie.

- Bonitätsprüfung: Die Bank prüft Ihre Kreditwürdigkeit und berechnet den Beleihungsauslauf.

- Kreditangebot erhalten: Die Bank macht ein verbindliches Angebot mit Zinssatz, Laufzeit und Tilgungsrate.

- Notartermin: Der Kaufvertrag und die Grundschuldbestellung werden notariell beurkundet.

- Grundbucheintragung: Das Grundbuchamt trägt das Grundpfandrecht ein.

- Auszahlung: Die Bank zahlt den Kreditbetrag aus. Bei Neubauten oft stufenweise nach Baufortschritt.

Unvollständige Anträge führen regelmäßig zu wochenlangen Verzögerungen. Im Wettbewerb um eine begehrte Immobilie kann das bedeuten, dass ein anderer Käufer schneller ist. Wer alle Dokumente von Anfang an vollständig einreicht, verschafft sich einen echten Vorteil. Tipps dazu, welche Unterlagen für den Kauf benötigt werden, helfen bei der Vorbereitung.

Die Zinsbindung legt fest, wie lange der vereinbarte Zinssatz gilt. Typische Laufzeiten sind 10, 15 oder 20 Jahre. Nach Ablauf der Zinsbindung brauchen Sie eine Anschlussfinanzierung. Wer dann eine Grundschuld im Grundbuch hat, kann diese direkt weiternutzen.

Welche Kosten und Risiken gibt es bei einem Immobilienkredit?

Die monatliche Rate sollte 30–40 % des Nettoeinkommens nicht überschreiten. Das ist eine Faustformel, die Banken und Finanzberater gleichermaßen empfehlen. Wer diese Grenze überschreitet, gerät bei unvorhergesehenen Ausgaben schnell in Zahlungsschwierigkeiten.

Neben der monatlichen Rate gibt es Kosten, die viele Käufer unterschätzen:

- Grunderwerbsteuer: Je nach Bundesland zwischen 3,5 % und 6,5 % des Kaufpreises. Diese Kosten werden nicht über das Darlehen finanziert.

- Notarkosten: Für Kaufvertrag und Grundbucheintragung, in der Regel rund 1,5 % des Kaufpreises.

- Grundbuchkosten: Für die Eintragung des Grundpfandrechts, oft zusammen mit den Notarkosten berechnet.

- Maklerprovision: Wenn ein Makler beteiligt ist, kommen weitere Kosten hinzu.

Kaufnebenkosten werden selten über das Darlehen abgedeckt und müssen aus dem Eigenkapital bezahlt werden. Das bedeutet: Wer 20 % Eigenkapital für den Kaufpreis plant, braucht tatsächlich mehr, weil die Nebenkosten obendrauf kommen. Eine realistische Finanzierungsplanung für Käufer berücksichtigt das von Anfang an.

Das größte Risiko ist der Zahlungsausfall. Wer die Raten nicht mehr bedienen kann, riskiert die Zwangsversteigerung der Immobilie. Die Bank verwertet dann das Grundpfandrecht und erhält ihr Geld zurück. Der Kreditnehmer verliert die Immobilie. Dieses Szenario lässt sich durch eine konservative Finanzierungsplanung und einen ausreichenden finanziellen Puffer vermeiden. Tipps zur Hypothekenfinanzierung für Käufer zeigen, wie man sich auch international gut vorbereitet.

Wichtige Erkenntnisse

Eine Hypothek ist ein ins Grundbuch eingetragenes Grundpfandrecht, das den Immobilienkredit absichert und bei Zahlungsausfall der Bank das Recht zur Zwangsversteigerung gibt.

| Thema | Details |

|---|---|

| Hypothek Definition | Ein akzessorisches Grundpfandrecht nach § 1113 BGB, das direkt an die Darlehensforderung gebunden ist. |

| Grundschuld vs. Hypothek | Banken nutzen fast ausschließlich die Grundschuld, weil sie nach Tilgung wiederverwendet werden kann. |

| Annuitätendarlehen | Die monatliche Rate bleibt gleich; Tilgungsanteil steigt, Zinsanteil sinkt mit jeder Zahlung. |

| Eigenkapital und Zinsen | Mindestens 20 % Eigenkapital senkt den Beleihungsauslauf und verbessert die Kreditkonditionen. |

| Kaufnebenkosten | Grunderwerbsteuer, Notar und Grundbuch müssen aus Eigenkapital bezahlt werden, nicht aus dem Darlehen. |

Was ich nach Jahren in der Immobilienbranche gelernt habe

Viele Käufer kommen zu uns und sprechen von ihrer „Hypothek", obwohl sie eigentlich eine Grundschuld unterschreiben werden. Das ist kein Problem, solange man den Unterschied versteht. Was mich aber immer wieder überrascht: Wie wenige Menschen wissen, dass die Kaufnebenkosten nicht im Darlehen stecken. Wer mit 20 % Eigenkapital rechnet und dann feststellt, dass Notar, Grunderwerbsteuer und Makler nochmals 10–12 % des Kaufpreises kosten, steht plötzlich mit zu wenig Eigenkapital da.

Meine klare Empfehlung: Planen Sie die Nebenkosten immer separat ein. Rechnen Sie nicht damit, dass die Bank diese übernimmt. Und bereiten Sie Ihre Unterlagen vollständig vor, bevor Sie die erste Anfrage stellen. Wer mit einem lückenhaften Antrag startet, verliert im schlimmsten Fall die Wunschimmobilie an einen besser vorbereiteten Käufer.

Langfristig denken lohnt sich ebenfalls. Eine Zinsbindung von 15 oder 20 Jahren gibt Planungssicherheit, auch wenn der Zinssatz anfangs etwas höher ist. Wer in 10 Jahren umfinanzieren muss und dann höhere Zinsen vorfindet, zahlt am Ende mehr. Die Grundschuld im Grundbuch zu behalten ist dabei ein echter Vorteil, weil sie die Anschlussfinanzierung vereinfacht und Notarkosten spart.

— Renate

Immobilien auf Mallorca mit Mallorca-immobilien finanzieren

Mallorca-immobilien begleitet Käufer seit 46 Jahren beim Immobilienerwerb auf der Insel. Wer eine Villa in Porto Petro, ein Appartement in Cala D'Or oder eine Finca im Südosten Mallorcas kaufen möchte, braucht nicht nur die passende Immobilie, sondern auch eine solide Finanzierungsstrategie.

Mallorca-immobilien vernetzt Sie mit erfahrenen Notaren und Finanzierungspartnern auf Mallorca, die den lokalen Markt kennen. Wir helfen Ihnen, die notwendigen Unterlagen zusammenzustellen und den Finanzierungsprozess von Anfang an richtig aufzusetzen. Schauen Sie sich unser aktuelles Immobilienangebot an und sprechen Sie uns direkt an. Wir finden die passende Immobilie für Sie.

FAQ

Was ist eine Hypothek einfach erklärt?

Eine Hypothek ist ein Grundpfandrecht, das ins Grundbuch eingetragen wird und der Bank als Sicherheit für einen Immobilienkredit dient. Bei Zahlungsausfall kann die Bank die Immobilie zwangsversteigern lassen.

Was ist der Unterschied zwischen Hypothek und Grundschuld?

Die Hypothek ist direkt an eine Darlehensforderung gebunden und erlischt automatisch bei Tilgung. Die Grundschuld bleibt nach der Tilgung bestehen und kann für neue Kredite wiederverwendet werden.

Wie viel Eigenkapital brauche ich für ein Hypothekendarlehen?

Empfohlen werden mindestens 20 % des Kaufpreises als Eigenkapital. Zusätzlich müssen die Kaufnebenkosten wie Grunderwerbsteuer und Notarkosten aus eigenen Mitteln bezahlt werden.

Wie lange dauert die Bearbeitung eines Hypothekendarlehens?

Der Prozess von der Kreditanfrage bis zur Auszahlung dauert meist mehrere Wochen bis Monate. Vollständige Unterlagen von Anfang an beschleunigen die Bearbeitung erheblich.

Welche monatliche Rate kann ich mir leisten?

Die monatliche Kreditrate sollte 30–40 % des Nettoeinkommens nicht überschreiten. Wer diese Grenze einhält, behält genug finanziellen Spielraum für unvorhergesehene Ausgaben.