TL;DR:

- Der Unterschied zwischen Ferien- und Dauerwohnsitz bestimmt steuerliche, rechtliche und meldepflichtige Aspekte der Immobilie. Die tatsächliche Nutzung, nicht der Vertrag, entscheidet, ob eine Immobilie als Haupt-, Neben- oder Ferienwohnung gilt. Bei Vermietung und Nutzungsänderungen ist die Einhaltung baurechtlicher und kommunaler Vorschriften essenziell, um Bußgelder und steuerliche Nachteile zu vermeiden.

Wer eine Immobilie kauft oder vermietet, stößt schnell auf eine Frage, die mehr Tragweite hat als erwartet: Was ist eigentlich der Unterschied zwischen Ferien- und Dauerwohnsitz? Der Unterschied ferien- und dauerwohnsitz betrifft nicht nur die Frage, wo man seinen Koffer auspackt, sondern entscheidet über Meldepflichten, Steuervorteile, Nutzungsrechte und baurechtliche Zulässigkeit. Wer hier falsch einschätzt oder gar ignoriert, welche Kategorie seine Immobilie hat, riskiert Bußgelder, steuerliche Nachteile und behördliche Anordnungen. Dieser Artikel erklärt klar, was die Unterschiede wirklich ausmacht.

Inhaltsverzeichnis

- Wichtigste Erkenntnisse

- Rechtliche Definitionen: Ferien- vs. Dauerwohnsitz

- Steuern bei Ferienwohnungen: Was Investoren wissen müssen

- Meldung, Lebensmittelpunkt und kommunale Pflichten

- Baurecht: Feriengebiet vs. Wohngebiet im Vergleich

- Fallstricke vermeiden: Praktische Tipps für Eigentümer

- Meine Einschätzung nach Jahren in der Branche

- Exklusive Immobilienangebote mit Mallorca-immobilien

- FAQ

Wichtigste Erkenntnisse

| Punkt | Details |

|---|---|

| Lebensmittelpunkt entscheidet | Nicht der Mietvertrag, sondern die tatsächliche Nutzung bestimmt die Wohnsitzeinstufung. |

| Steuerliche Grenze beachten | Ferienwohnungen müssen mindestens 75 % der ortsüblichen Zeit vermietet sein, um steuerliche Verluste geltend zu machen. |

| Baurecht vor Kauf prüfen | Bebauungsplan und kommunale Satzungen legen fest, ob Dauerwohnen oder Ferienvermietung zulässig ist. |

| Meldepflicht nur bei Wohnnutzung | Ferienimmobilien ohne tatsächlichen Lebensmittelpunkt unterliegen in der Regel keiner Meldepflicht. |

| Nutzungsänderung ist genehmigungspflichtig | Der Wechsel von Dauerwohnen zu Ferienvermietung kann eine behördliche Genehmigung erfordern. |

Rechtliche Definitionen: Ferien- vs. Dauerwohnsitz

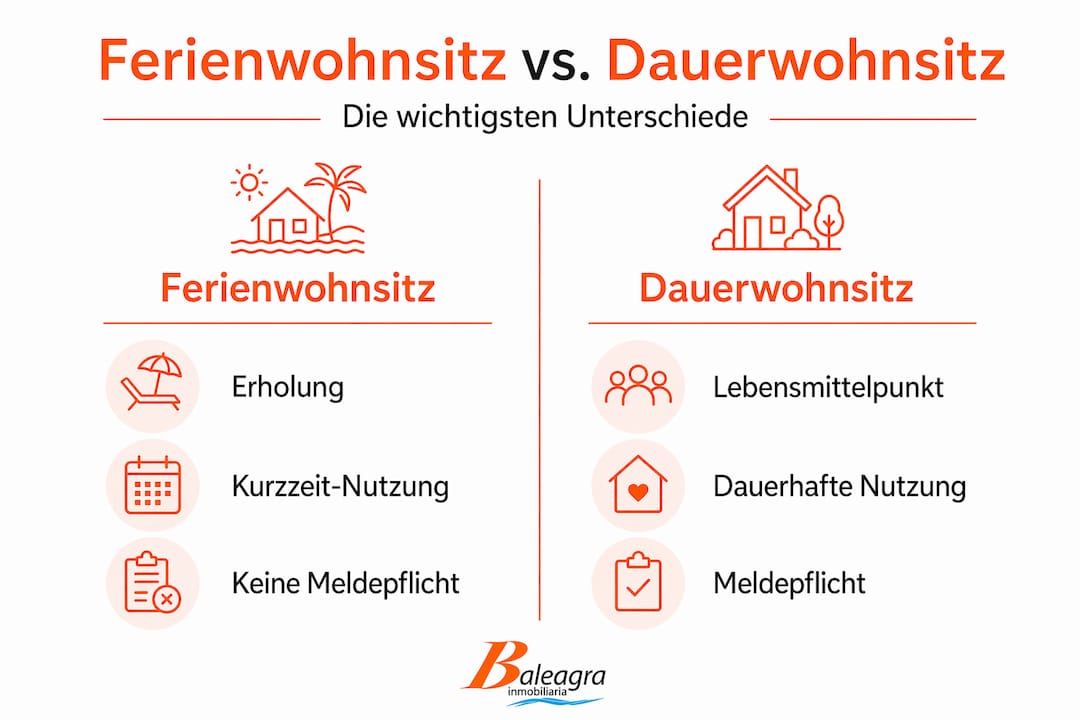

Bevor man über Steuern oder Nutzungsrechte spricht, braucht es klare Definitionen. Das Melderecht unterscheidet grundsätzlich zwischen Hauptwohnsitz, Nebenwohnsitz und Ferienimmobilie. Der Hauptwohnsitz ist die Wohnung, in der eine Person den Schwerpunkt ihrer Lebensführung hat. Dazu zählen Arbeit, Familie und alltägliche Aktivitäten. Der Nebenwohnsitz ist eine weitere, dauerhaft genutzte Wohnung, beispielsweise am Arbeitsort.

Eine Ferienimmobilie hingegen dient ausschließlich der vorübergehenden Erholung. Sie begründet keinen dauerhaften Lebensmittelpunkt und unterliegt damit anderen rechtlichen Rahmenbedingungen. Die tatsächliche Nutzung einer Immobilie, nicht ihre vertragliche Bezeichnung, entscheidet über die Einstufung als Haupt-, Neben- oder Ferienimmobilie.

Für die Meldepflicht gilt: Meldepflicht bei regelmäßiger Nutzung entsteht dann, wenn eine Wohnung als dauerhafter oder ergänzender Wohnsitz genutzt wird, nicht aber bei sporadischen Ferienaufenthalten. Das ist ein entscheidender Punkt, der viele Eigentümer überrascht.

Im Baurecht spielen Bebauungspläne eine zentrale Rolle. Sie legen fest, ob ein Gebiet für Dauerwohnen, Ferienwohnen oder gewerbliche Nutzung vorgesehen ist. Eine genehmigungspflichtige Nutzungsänderung entsteht häufig dann, wenn eine bisher dauerhaft bewohnte Wohnung plötzlich als Ferienobjekt vermietet wird oder umgekehrt.

- Hauptwohnsitz: Lebensmittelpunkt, Meldepflicht, volle steuerliche Wirkung als Eigenheim

- Nebenwohnsitz: Ergänzende Wohnstätte, Zweitwohnungsteuer möglich, Meldepflicht besteht

- Ferienimmobilie: Nur zur vorübergehenden Nutzung, keine Meldepflicht bei sporadischer Nutzung, eigene Steuerregeln

Profi-Tipp: Prüfen Sie vor dem Kauf einer Immobilie immer den Bebauungsplan der Gemeinde. Dort steht schwarz auf weiß, ob das Objekt für dauerhafte Wohnnutzung oder nur für Ferienzwecke zugelassen ist.

Steuern bei Ferienwohnungen: Was Investoren wissen müssen

Der steuerliche Unterschied zwischen einer Ferienimmobilie und einem Dauerwohnsitz ist erheblich. Wer eine Ferienwohnung vermietet, muss der Finanzbehörde nachweisen, dass er eine sogenannte Gewinnerzielungsabsicht verfolgt. Ohne diese Absicht gelten die Mieteinnahmen als Liebhaberei, und steuerliche Verluste können nicht geltend gemacht werden.

Die entscheidende Kennzahl: Liegt die Vermietungszeit unter 75 % der ortsüblichen Belegungszeit, muss eine Prognoserechnung vorgelegt werden. Diese Grenze basiert auf dem Durchschnitt über drei bis fünf Jahre.

Konkret bedeutet das Folgendes für Ferienimmobilien, die auch steuerlich Vorteile bringen sollen:

- Die Vermietungszeit muss im Durchschnitt mindestens 75 % der ortsüblichen Vermietungszeit erreichen.

- Wer diese Grenze nicht erreicht, muss eine 30-jährige Prognoserechnung vorlegen, die einen langfristigen Totalüberschuss belegt.

- Ergibt die Prognoserechnung einen negativen Ausblick, schließt das Finanzamt steuerliche Verluste vollständig aus.

- Eigennutzungszeiten schmälern die anrechenbare Vermietungszeit und können die 75 %-Grenze gefährden.

Statistik: Die 25 %-Grenze basiert auf dem gesetzlichen Kriterium, dass Ferienwohnungen im Durchschnitt von drei bis fünf Jahren mindestens 75 % der ortsüblichen Belegungszeit vermietet sein müssen, damit das Finanzamt Gewinnerzielungsabsicht unterstellt.

Ein weiterer kritischer Punkt, den viele Eigentümer übersehen: Leerstandszeiten durch Instandhaltung werden steuerlich nicht als Vermietungszeiten gezählt. Eine Renovierung über zwei Monate verkürzt also die anrechenbare Vermietungszeit deutlich. Wer eine Ferienwohnung auf Mallorca besitzt und steuerliche Vorteile in Deutschland geltend machen möchte, sollte diese Regel genau kennen. Mehr zu den steuerlichen Details bei Ferienimmobilien auf Mallorca finden Sie im Artikel über Steuern und Nutzung.

Der Dauerwohnsitz unterliegt demgegenüber anderen Steuerregeln. Wer sein Eigenheim als Hauptwohnsitz nutzt und nach zwei Jahren verkauft, profitiert häufig von Steuerbefreiungen auf Veräußerungsgewinne. Die Ferienwohnung bietet diesen Vorteil nicht automatisch.

Meldung, Lebensmittelpunkt und kommunale Pflichten

Die Frage, wo jemand seinen Wohnsitz anmeldet, klingt bürokratisch. Die Konsequenzen sind jedoch weitreichend. Wer zwei Wohnsitze hat, muss in Deutschland und Österreich beide anmelden. Der Hauptwohnsitz bestimmt dabei, wo die Person z. B. wählen darf, welches Finanzamt zuständig ist und welche Sozialsysteme greifen.

Der entscheidende Maßstab ist dabei nicht, was im Mietvertrag steht oder wie die Immobilie bezeichnet ist. Maßgebend ist der tatsächliche Lebensmittelpunkt der Person, also wo Arbeit, Familie und der Alltag stattfinden. Wer eine Immobilie auf Mallorca als dauerhaften Wohnsitz nutzt, dort lebt und seinen Alltag organisiert, muss sich auch dort anmelden, unabhängig davon, ob das Objekt ursprünglich als Ferienhaus konzipiert wurde.

- Meldefrist in Deutschland: In der Regel 14 Tage nach Einzug in eine neue Wohnung

- Meldefrist in Österreich: In der Regel drei Tage nach Bezug des neuen Wohnsitzes

- Ferienimmobilien ohne Lebensmittelpunkt: Keine Meldepflicht, aber Eigentumssteuer und Tourismusabgaben können anfallen

- Zweitwohnsitz: Meldepflichtig, kommunale Zweitwohnungsteuer ist je nach Gemeinde unterschiedlich hoch

Profi-Tipp: Wenn Sie beabsichtigen, eine Immobilie nur gelegentlich zu nutzen, lassen Sie sich schriftlich vom zuständigen Bauamt bestätigen, ob eine Nutzung als Feriendomizil genehmigt ist. Das schützt Sie vor späteren Überraschungen.

Ein Bereich, der zunehmend zu Konflikten führt, sind die Zweckentfremdungsgesetze. Viele Städte und Gemeinden haben Regelungen eingeführt, die das Umwandeln von Dauerwohnraum in Ferienvermietung einschränken oder verbieten. Wer seine Stadtwohnung unangekündigt auf einer Buchungsplattform anbietet, ohne die entsprechende Genehmigung zu haben, riskiert empfindliche Bußgelder. Die baurechtliche Nutzungsänderung ist in solchen Fällen oft genehmigungspflichtig und kann abgelehnt werden, wenn kommunale Satzungen dem entgegenstehen.

Baurecht: Feriengebiet vs. Wohngebiet im Vergleich

Ein Aspekt, den vor allem Käufer unterschätzen, ist die baurechtliche Festlegung eines Grundstücks oder Gebäudes. Nicht jede Immobilie darf für jeden Zweck genutzt werden. Bebauungspläne legen klar fest, für welche Art der Nutzung ein Grundstück vorgesehen ist.

| Merkmal | Wohngebiet (Dauerwohnsitz) | Feriengebiet (Ferienwohnsitz) |

|---|---|---|

| Dauerhaftes Wohnen | Erlaubt | Nicht erlaubt |

| Ferienvermietung | Eingeschränkt oder genehmigungspflichtig | Erlaubt |

| Meldepflicht | Ja | Nein (bei reiner Feriennutzung) |

| Steuerliche Behandlung | Als Eigenheim oder Mietobjekt | Als Kapitalanlage oder Liebhaberei |

| Nutzungsänderung | Möglich, aber oft genehmigungspflichtig | Dauerwohnen meist nicht genehmigbar |

Wohngebiete erlauben dauerhaftes Wohnen, während Ferienhausgebiete für zeitlich begrenzte Aufenthalte und Ferienvermietung vorgesehen sind. Das klingt eindeutig, führt in der Praxis aber zu zahlreichen Konflikten. Insbesondere in attraktiven Küsten- und Bergregionen leben viele Menschen dauerhaft in Gebieten, die eigentlich als Ferienhausgebiete ausgewiesen sind.

Die Konsequenzen sind nicht abstrakt. Behördliche Anordnungen und Bußgelder drohen bei Zweckentfremdung. Im Extremfall kann die Behörde eine Nutzungsuntersagung aussprechen, was bedeutet, dass das Objekt nicht mehr bewohnt werden darf. Solche Maßnahmen werden häufig durch Hinweise aus der Nachbarschaft ausgelöst. Wer also glaubt, still und leise dauerhaft in einem Ferienhaus zu wohnen, unterschätzt das Risiko erheblich. Alles Wissenswerte zur Ferienvermietung auf Mallorca, einschließlich baurechtlicher Besonderheiten, finden Sie im Beitrag zur Ferienvermietung auf Mallorca.

Mischformen existieren, sind aber selten. Einige Gemeinden erlauben Ausnahmen für Personen, die bereits vor der Ausweisung als Feriengebiet dort dauerhaft gewohnt haben. Diese Bestandsschutzregelungen sind jedoch komplex und zeitlich begrenzt.

Fallstricke vermeiden: Praktische Tipps für Eigentümer

Wer eine Ferienimmobilie kauft oder vermietet, kann mit klarer Planung die häufigsten Fehler vermeiden. Die folgenden Punkte helfen dabei, auf der sicheren Seite zu bleiben.

- Bebauungsplan prüfen: Bevor Sie kaufen, holen Sie den aktuellen Bebauungsplan beim Bauamt ein und prüfen Sie, welche Nutzungsart vorgesehen ist.

- Vermietungszeiten dokumentieren: Führen Sie ein genaues Belegungsprotokoll mit Buchungsdaten, Mietdauer und Einnahmen. Das Finanzamt kann diese Nachweise jederzeit anfordern.

- Eigennutzung klar abgrenzen: Wenn Sie Ihre Ferienwohnung auch selbst nutzen, dokumentieren Sie diese Zeiten getrennt von den Vermietungszeiten, um steuerliche Klarheit zu schaffen.

- Genehmigungen einholen: Planen Sie eine Nutzungsänderung oder wollen Sie dauerhaft in einem bisher als Ferienobjekt genutzten Gebäude wohnen, fragen Sie frühzeitig beim Bauamt nach.

- Einrichtungsstil anpassen: Wer seine Immobilie sowohl an Feriengäste als auch an andere Mietergruppen vermieten möchte, profitiert von einem neutralen Einrichtungsstil, der Leerstand minimiert und verschiedene Zielgruppen anspricht.

- Steuerberater einbeziehen: Gerade bei grenzüberschreitenden Immobilien, etwa einem Ferienhaus auf Mallorca und einem Hauptwohnsitz in Deutschland, sollte ein Steuerberater die steuerliche Behandlung beider Länder abstimmen.

Ein häufig unterschätzter Faktor: kommunale und baurechtliche Vorschriften können von Gemeinde zu Gemeinde stark variieren. Was in einer Gemeinde problemlos möglich ist, kann in der Nachbargemeinde bereits unzulässig sein. Diese Prüfung sollte immer vor dem Kauf erfolgen, nicht danach.

Meine Einschätzung nach Jahren in der Branche

In meiner Erfahrung ist der häufigste Fehler nicht Unwissenheit, sondern Wunschdenken. Käufer sehen eine attraktive Immobilie, kalkulieren grob die möglichen Mieteinnahmen und verdrängen die unbequemen Fragen zum Baurecht oder zur Steuerpflicht. Das rächt sich fast immer.

Ich habe Fälle erlebt, in denen Eigentümer jahrelang in einem als Feriengebiet ausgewiesenen Objekt gelebt haben, ohne Probleme, bis ein Nachbarschaftsstreit die Behörden aufmerksam machte. Das Ergebnis waren Bußgelder und eine Nutzungsuntersagung, die den gesamten Immobilienwert in Frage stellte.

Was ich wirklich empfehle: Prüfen Sie den Bebauungsplan nicht als Formalität, sondern als echtes Entscheidungskriterium. Und wenn Sie überlegen, eine Ferienimmobilie steuerlich als Kapitalanlage zu deklarieren, sprechen Sie vorher mit einem Steuerberater, der grenzüberschreitende Immobilien kennt. Die 75 %-Vermietungsgrenze klingt machbar, bis Sie merken, dass Renovierungszeiten nicht zählen und drei schlechte Sommersaisonen Sie in eine Prognoserechnung über 30 Jahre zwingen.

Die gute Nachricht ist: Wer die Regeln kennt und sich frühzeitig absichert, kann sowohl eine Ferienimmobilie als auch einen dauerhaften Wohnsitz im Ausland sehr gut und legal nutzen. Die Grundlage dafür ist jedoch immer eine ehrliche Auseinandersetzung mit der tatsächlichen Nutzung, nicht mit der Nutzung, die man sich wünscht.

— Renate

Exklusive Immobilienangebote mit Mallorca-immobilien

Ob Sie eine Ferienimmobilie auf Mallorca als Kapitalanlage suchen oder dauerhaft auf der Insel leben möchten, die Wahl der richtigen Immobilie beginnt mit der richtigen Beratung. Mallorca-immobilien begleitet Sie mit 46 Jahren Erfahrung durch jeden Schritt, von der Klärung der baurechtlichen Nutzung bis zur steuerlichen Einschätzung.

Unser Angebot umfasst exklusive Villen, Fincas und Appartements im gesamten Inselbereich, von Cala D'Or und Porto Petro bis Palma und Andratx. Was ist ein Ferienhaus wirklich und welche Nutzungsart passt zu Ihrer Situation? Das erfahren Sie in unserem Beitrag zur Definition und Nutzung. Kontaktieren Sie uns direkt für eine individuelle Beratung zu Ihrer Wunschiimmobilie.

FAQ

Was unterscheidet einen Ferien- von einem Dauerwohnsitz rechtlich?

Ein Ferienwohnsitz dient nur zur vorübergehenden Erholung und begründet keinen dauerhaften Lebensmittelpunkt. Ein Dauerwohnsitz ist der Ort, an dem eine Person ihren Alltag, ihre Arbeit und ihre Familie hat, und löst in der Regel Meldepflichten aus.

Wann muss ich eine Ferienwohnung beim Finanzamt als Gewinnerzielungsabsicht nachweisen?

Wenn die Vermietungszeit unter 75 % der ortsüblichen Belegungszeit liegt, fordert das Finanzamt eine Prognoserechnung über 30 Jahre. Ergibt diese eine negative Prognose, werden steuerliche Verluste aus der Vermietung nicht anerkannt.

Darf ich in einem Ferienhaus dauerhaft wohnen?

Das hängt vom Bebauungsplan der jeweiligen Gemeinde ab. In Ferienhausgebieten ist dauerhaftes Wohnen in der Regel nicht erlaubt. Wer es dennoch tut, riskiert Bußgelder und eine behördliche Nutzungsuntersagung.

Muss ich eine Ferienimmobilie anmelden?

Bei sporadischer Feriennutzung ohne dauerhaften Lebensmittelpunkt entsteht keine Meldepflicht. Wer die Immobilie jedoch regelmäßig und als wesentlichen Teil seines Alltags nutzt, muss sie als Neben- oder Hauptwohnsitz anmelden.

Was passiert, wenn ich eine Wohnung ohne Genehmigung zur Ferienvermietung umwidme?

Eine Nutzungsänderung ohne behördliche Genehmigung kann als Zweckentfremdung gewertet werden und empfindliche Bußgelder nach sich ziehen. In manchen Gemeinden ist die Genehmigung zudem gar nicht erhältlich, wenn kommunale Zweckentfremdungssatzungen greifen.