TL;DR:

- Der Kauf einer Immobilie auf Mallorca erfordert aufgrund spanischer Gesetze, Banken und Nebenkosten eine sorgfältige Planung. Nicht-Residenten benötigen mindestens 30 bis 40 Prozent Eigenkapital sowie vollständige Unterlagen, inklusive Übersetzungen und Bewertungsgutachten. Ein frühzeitiger Kontakt zu lokalen Experten und genaue Fristplanung sind entscheidend für einen reibungslosen Abschluss.

Wer eine Immobilie auf Mallorca kaufen möchte, steht schnell vor einer Realität, die sich von deutschen oder österreichischen Finanzierungsmodellen erheblich unterscheidet. Spanische Banken haben eigene Anforderungen, das spanische Recht schreibt besondere Notartermine vor, und selbst erfahrene Investoren unterschätzen häufig die notwendige Eigenkapitalhöhe sowie die Nebenkosten. Dieser Leitfaden führt Sie Schritt für Schritt durch den gesamten Prozess, von den Grundvoraussetzungen bis zum erfolgreichen Abschluss, damit Sie sicher, informiert und ohne teure Überraschungen zu Ihrer Traumimmobilie gelangen.

Inhaltsverzeichnis

- Grundlagen und Voraussetzungen einer Objektfinanzierung auf Mallorca

- Schritt-für-Schritt Anleitung zur Immobilienfinanzierung auf Mallorca

- Wichtige Unterlagen und rechtliche Stolpersteine

- Häufige Herausforderungen und wie Sie diese vermeiden

- Eigene Einschätzung: Was wirklich zählt bei der Mallorca-Objektfinanzierung

- Ihr nächster Schritt zur erfolgreichen Immobilienfinanzierung auf Mallorca

- Häufig gestellte Fragen zur Mallorca-Objektfinanzierung

Wichtige Erkenntnisse

| Punkt | Details |

|---|---|

| Besonderheiten Spanien | Eigene Regeln und Verbraucherschutzgesetze machen die Finanzierung auf Mallorca anders als in Deutschland. |

| Schrittweise Vorbereitung | Mit klarer Schrittfolge und passenden Dokumenten klappt die Finanzierung zuverlässig. |

| Lokale Experten nutzen | Mehrsprachige Beratung und lokale Unterstützung vermeiden Risiken und Zeitverluste. |

| Rechtliche Stolpersteine | Achten Sie auf Notartermine und Transparenzpflichten, um die Finanzierung sicher abzuschließen. |

Grundlagen und Voraussetzungen einer Objektfinanzierung auf Mallorca

Nach dem Einstieg folgt die Einleitung in die wichtigsten Grundlagen, damit Sie von Anfang an die richtigen Weichen stellen.

Mallorca ist als Investitionsstandort Mallorca seit Jahren gefragt. Doch der Erwerb einer Immobilie läuft hier nach spanischem Recht ab, das in wesentlichen Punkten vom deutschen Recht abweicht. Das betrifft nicht nur die Banken, sondern auch die gesamte Abwicklung.

Welche Banken finanzieren auf Mallorca?

Sowohl spanische Geschäftsbanken als auch internationale Banken mit Niederlassungen in Spanien bieten Finanzierungen für Nicht-Residenten an. Zu den bekanntesten spanischen Instituten gehören Caixabank, Banco Santander, BBVA und Sabadell. Einige deutsche Banken und Privatbanken bieten ebenfalls Auslandsfinanzierungen an, oft jedoch zu schlechteren Konditionen als lokale spanische Banken, da das Objekt in Spanien als Sicherheit liegt. Als Nicht-Resident (also jemand, der keinen Hauptwohnsitz in Spanien hat) müssen Sie mit anderen Kreditrahmen rechnen als Residenten.

Eigenkapital und Kreditrahmen

Nicht-Residenten erhalten in der Regel eine Finanzierung von maximal 60 bis 70 Prozent des Objektwerts. Das bedeutet konkret: Mindestens 30 bis 40 Prozent des Kaufpreises müssen als Eigenkapital vorhanden sein. Hinzu kommen Kaufnebenkosten zwischen 10 und 14 Prozent, die vollständig aus eigenen Mitteln zu bestreiten sind. Diese umfassen Grunderwerbsteuer (Impuesto de Transmisiones Patrimoniales, ITP), Notarkosten, Grundbucheintragung, Anwaltsgebühren und gegebenenfalls Maklerkosten. Wer ein Objekt im Wert von 500.000 Euro erwirbt, sollte also mindestens 200.000 bis 220.000 Euro an Eigenkapital mitbringen.

Besondere spanische Verbraucherschutzregeln

Spanien hat im Jahr 2019 ein neues Hypothekengesetz (Ley Hipotecaria) eingeführt. Dieses schreibt unter anderem das sogenannte Acta de Transparencia vor. Dabei handelt es sich um einen obligatorischen Termin beim Notar, bei dem der Notar alle Kreditbedingungen neutral erklärt, bevor der Kreditvertrag unterzeichnet wird. Diese Transparenz im Finanzierungsprozess bei einer spanischen Bank dient dem Verbraucherschutz und ist gesetzlich vorgeschrieben.

Übersichtstabelle: Wichtige Voraussetzungen

| Voraussetzung | Nicht-Resident | Resident |

|---|---|---|

| Eigenkapital (Mindest) | 30 bis 40 % | 20 bis 30 % |

| Maximale Finanzierung | 60 bis 70 % | 70 bis 80 % |

| Laufzeit (typisch) | 20 bis 25 Jahre | bis 30 Jahre |

| NIE-Nummer erforderlich | Ja | Ja |

| Acta de Transparencia | Pflicht | Pflicht |

| Bewertungsgutachten (Tasación) | Pflicht | Pflicht |

| Einkommensnachweise (übersetzt) | Pflicht | Pflicht |

Häufige Fehler von Käufern

Viele Kaufinteressenten kalkulieren das Eigenkapital zu knapp, weil sie Nebenkosten vergessen oder unterschätzen. Ein weiterer typischer Fehler ist das Fehlen von übersetzten Dokumenten: Spanische Banken akzeptieren in der Regel keine unübersetzten ausländischen Steuerbescheide oder Gehaltsabrechnungen. Auch unterschätzen viele die Bearbeitungszeit, die bei spanischen Banken je nach Institut drei bis sechs Wochen oder länger betragen kann.

Profi-Tipp: Binden Sie von Anfang an einen mehrsprachigen lokalen Steuerberater und einen vereidigten Übersetzer ein. Gerade bei der Dokumentenvorbereitung sparen Sie damit erheblich Zeit. Informationen zu den Steuervorteilen für Immobilien Mallorca helfen Ihnen zusätzlich bei der steuerlichen Planung.

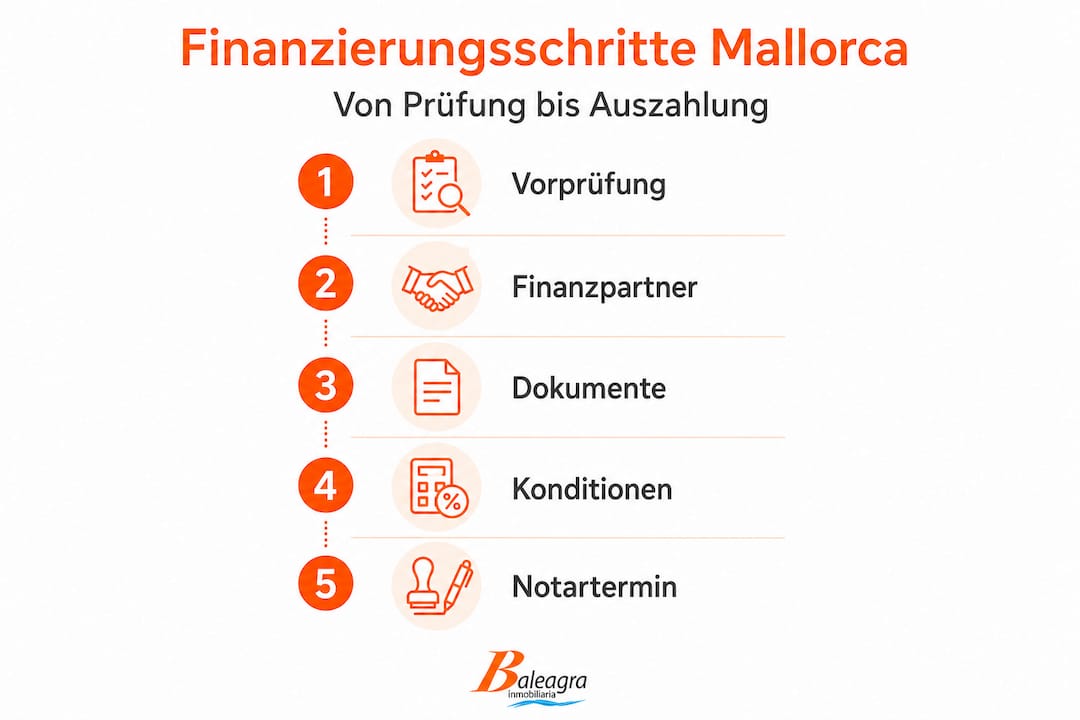

Schritt-für-Schritt Anleitung zur Immobilienfinanzierung auf Mallorca

Mit dem Grundlagenwissen ausgestattet, folgt nun der konkrete Ablauf, ausführlich und transparent, damit Sie jeden Schritt sicher gehen können.

Schritt 1: Vorprüfung und Bonitätscheck

Bevor Sie die Finanzierungsanfrage bei einer spanischen Bank stellen, sollten Sie Ihre eigene Bonität genau kennen. In Spanien gibt es eine eigene Auskunftsdatei namens CIRBE (Central de Información de Riesgos del Banco de España). Spanische Banken fragen dort ab, ob Sie bereits andere Verbindlichkeiten in Spanien haben. Außerdem prüfen sie Ihre internationale Kreditwürdigkeit anhand Ihrer ausländischen Unterlagen. Klären Sie daher im Vorfeld, ob Vorverbindlichkeiten, laufende Immobilienkredite oder andere Verpflichtungen die Kreditentscheidung beeinflussen könnten.

Schritt 2: Auswahl der Finanzierungspartner

Spanische Banken sind in der Regel günstiger und flexibler bei Objekt auf Mallorca als ausländische Institute, da das Objekt direkt als Sicherheit dient. Der Vergleich lohnt sich jedoch in jedem Fall. Nachfolgend ein direkter Vergleich der wichtigsten Optionen:

| Kriterium | Spanische Bank | Deutsche/Österreichische Bank |

|---|---|---|

| Zinsniveau (2026, typisch) | 3,5 bis 5,0 % | 4,5 bis 6,5 % |

| Max. Beleihung | 60 bis 70 % | 50 bis 60 % |

| Ortskenntnis und Abwicklung | Sehr gut | Gering |

| Sprachbarriere | Möglich | Keine |

| Lokale Immobilienbewertung | Direkt möglich | Oft externe Gutachter nötig |

| Bearbeitungszeit | 3 bis 6 Wochen | 4 bis 8 Wochen |

Schritt 3: Einreichung der Dokumente und Objektbewertung

Wenn Sie eine Bank ausgewählt haben, reichen Sie alle erforderlichen Unterlagen ein. Die Bank beauftragt dann eine offizielle Bewertung (Tasación) des Objekts durch eine zugelassene spanische Bewertungsgesellschaft. Das Ergebnis dieser Bewertung entscheidet über den endgültigen Kreditrahmen, und zwar nicht der Kaufpreis, sondern der niedrigere Wert aus Kaufpreis und Bewertungsergebnis. Das ist ein wichtiger Punkt, den viele Kaufinteressenten zunächst falsch einschätzen.

Schritt 4: Prüfung und Verhandlung der Kreditkonditionen

Nachdem die Bank ein Angebot vorlegt, haben Sie Zeit, dieses zu prüfen. Verhandeln Sie Zinssatz, Laufzeit und Sondertilgungsmöglichkeiten. Wichtig: Lesen Sie alle Konditionen genau, insbesondere Klauseln zu variablen Zinsen (oft an den Euribor gekoppelt) und zu möglichen Produktbindungen wie Versicherungen oder Kreditkarten, die das Angebot nur scheinbar günstiger machen. Die Verbraucherschutz- und Transparenzpflichten beim Notar müssen dabei in jedem Fall beachtet werden.

Schritt 5: Notarielle Abwicklung und Auszahlung

Wenn alle Konditionen akzeptiert sind, folgt der Termin beim Notar. In Spanien ist der Notar eine neutrale Instanz, die beide Seiten schützt. Hier wird der Kaufvertrag (Escritura de Compraventa) gemeinsam mit der Hypothekenurkunde beurkundet. Die Auszahlung des Kreditbetrags erfolgt direkt beim Notartermin durch einen Bankscheck oder Banküberweisung. Eine detaillierte Investment Schrittanleitung liefert weitere praktische Hinweise zum gesamten Ablauf.

Profi-Tipp: Holen Sie frühzeitig eine Beratung zu Steuern und Nebenkosten ein. Gerade die Grunderwerbsteuer auf Mallorca variiert je nach Kaufpreis und liegt gestaffelt zwischen 8 und 11 Prozent. Eine frühe Kalkulation schützt Sie vor Überraschungen. Der Dokumenten-Leitfaden Mallorca gibt Ihnen eine vollständige Checkliste aller notwendigen Unterlagen.

Wichtige Unterlagen und rechtliche Stolpersteine

Nach dem Ablauf steht und fällt alles mit vollständigen Dokumenten und einem kritischen Blick auf die Verträge.

Fehlende oder fehlerhafte Unterlagen sind der häufigste Grund für Verzögerungen bei der Immobilienfinanzierung auf Mallorca. In schlimmsten Fällen kann eine unvollständige Dokumentation sogar zur Rückabwicklung des Kaufvertrags führen, mit allen finanziellen Konsequenzen.

Alle relevanten Dokumente im Überblick

- NIE-Nummer (Número de Identificación de Extranjeros): Die spanische Steueridentifikationsnummer für Ausländer. Ohne sie ist kein rechtsgültiger Kauf und keine Finanzierung möglich. Die Beantragung dauert je nach Standort und Auslastung der Behörden mehrere Wochen.

- Gültiger Reisepass aller Käufer

- Einkommensnachweise der letzten zwei bis drei Jahre (Gehaltsabrechnungen, Steuerbescheide, Jahresabschlüsse bei Selbstständigen), alle amtlich übersetzt

- Kontoauszüge der letzten drei bis sechs Monate zum Nachweis des Eigenkapitals

- Grundbuchauszug (Nota Simple) des Kaufobjekts: Zeigt Eigentumsverhältnisse, Belastungen und mögliche Altlasten

- Bewertungsgutachten (Tasación): Von der Bank in Auftrag gegeben, zwingend erforderlich

- Kaufvorvertrag (Contrato de Arras): Oft bereits vor der Finanzierungszusage unterzeichnet, daher mit Rücktrittsklausel absichern

- Nachweis über die Herkunft des Eigenkapitals (Anti-Geldwäsche-Regelungen)

- Spanisches Bankkonto: Für die Abwicklung der Zahlungen zwingend erforderlich

Worauf beim Kreditvertrag juristisch zu achten ist

Spanische Kreditverträge (Escritura de Hipoteca) sind umfangreiche Dokumente. Besonderes Augenmerk sollten Sie auf den Zinssatz (fest oder variabel), die Tilgungsstruktur, Vorfälligkeitsentschädigungen bei Sondertilgungen und mögliche Produktbindungen legen. Lassen Sie den Vertrag vor der Unterzeichnung von einem unabhängigen Anwalt prüfen, der sowohl spanisches als auch deutsches Recht kennt.

Wichtiger Hinweis: Kreditnehmer haben gesetzlichen Anspruch auf eine genaue Erläuterung aller Konditionen durch den Notar vor dem eigentlichen Beurkundungstermin. Dieser Termin, das Acta de Transparencia, muss mindestens zehn Tage vor Vertragsunterzeichnung stattfinden. Nutzen Sie diesen Termin aktiv und stellen Sie alle Fragen, die Sie haben.

Die gesonderte Transparenzpflicht beim Notar

Der Notar prüft in diesem separaten Termin, ob Sie alle Vertragsbedingungen wirklich verstanden haben. Er ist dabei nicht Vertreter der Bank, sondern neutrale Kontrollinstanz. Falls der Notar Zweifel hat, dass Sie die Konditionen nicht ausreichend verstanden haben, kann er die Beurkundung verweigern. Das ist ein wichtiger Schutz für Sie. Nutzen Sie diesen Termin, um auch eventuell noch ungeklärte Punkte aus dem Leitfaden zum sicheren Immobilienkauf Mallorca anzusprechen.

Sehen Sie es auch unter dem Blickwinkel der Vorbereitung auf den Dokumenten-Kauf auf Mallorca: Eine vollständige Dokumentenmappe beschleunigt den Prozess erheblich und zeigt der Bank Ihre Seriosität als Käufer.

Häufige Herausforderungen und wie Sie diese vermeiden

Um Finanzierung und Kauf erfolgreich abzuschließen, lohnt sich ein Blick auf typische Stolperfallen, die erfahrene Käufer bereits kennen.

Selbst gut vorbereitete Käufer stoßen bei der Immobilienfinanzierung auf Mallorca auf Hürden, die mit einfachen Maßnahmen vermeidbar sind. Die wichtigsten Herausforderungen im Überblick:

Typische Probleme und Lösungen

- Fristen beim Notartermin werden unterschätzt: Der Zeitrahmen für den Notartermin ist gesetzlich streng geregelt. Zwischen Transparenztermin und eigentlicher Beurkundung müssen mindestens zehn Tage liegen. Planen Sie diesen Puffer von Anfang an ein und kommunizieren Sie ihn auch gegenüber dem Verkäufer.

- Sprachbarrieren führen zu Missverständnissen: Spanische Bankberater sprechen nicht immer gut Englisch oder Deutsch. Missverständnisse bei Kreditkonditionen können teuer werden. Lösung: Immer einen mehrsprachigen Berater oder vereidigten Übersetzer dabei haben, besonders bei Bankgesprächen und beim Notartermin.

- Konditionen werden nicht schriftlich festgehalten: Mündliche Zusagen spanischer Banken sind wertlos. Bestehen Sie darauf, alle Angebote und Änderungen schriftlich zu erhalten. Idealerweise auf Deutsch und Spanisch.

- Arras-Vertrag ohne Finanzierungsvorbehalt: Viele Käufer unterzeichnen den Kaufvorvertrag (Contrato de Arras), bevor die Bankfinanzierung gesichert ist. Wenn die Bank dann ablehnt, verlieren Sie die Anzahlung, in der Regel 10 Prozent des Kaufpreises. Sichern Sie sich mit einer Finanzierungsklausel ab.

- Bewertung fällt niedriger aus als der Kaufpreis: Wenn der Gutachter das Objekt niedriger bewertet als vereinbart, gewährt die Bank weniger Kredit. Sie müssen dann mehr Eigenkapital einbringen oder nachverhandeln.

- Kontenöffnung dauert länger als geplant: Ein spanisches Bankkonto ist zwingend, die Eröffnung kann aber mehrere Wochen dauern. Starten Sie damit frühzeitig.

Profi-Tipp: Ziehen Sie spezialisierte Anwälte für spanisches Immobilienrecht und vereidigte Übersetzer hinzu, bevor Sie irgendwelche Verträge unterschreiben. Das kostet einige hundert Euro, kann aber vor Tausenden von Euro Schaden bewahren. Ergänzend lohnt sich ein Blick auf die Verhandlungsstrategien beim Immobilienkauf auf Mallorca, um bei Kaufpreis und Konditionen optimal aufgestellt zu sein.

Planung ist der beste Schutz

Wer seine Immobiliensuche auf Mallorca strukturiert angeht und alle Finanzierungsfragen bereits vor dem ersten Besichtigungstermin klärt, ist klar im Vorteil. Ein realistisches Budget, vollständige Unterlagen und verlässliche lokale Partner machen den Unterschied zwischen einem erfolgreichen Kauf und einer nervenaufreibenden, kostspieligen Erfahrung.

Eigene Einschätzung: Was wirklich zählt bei der Mallorca-Objektfinanzierung

Mit 46 Jahren Erfahrung im Immobilienbereich auf Mallorca haben wir viele Transaktionen begleitet, die beinahe gescheitert wären, und wir haben beobachtet, warum.

Der größte Zeitfresser: Banken und Behörden

Viele Kaufinteressenten unterschätzen, wie viel Zeit allein die Kommunikation mit spanischen Banken und Behörden kostet. Dokumente werden mehrfach angefordert, Übersetzungen müssen nachgereicht werden, und Bankberater wechseln mitten im Prozess. Wer das nicht von Anfang an einkalkuliert und lokal gut vernetzt ist, verliert wertvolle Wochen. In einem Markt wie Mallorca, wo attraktive Objekte schnell verkauft sind, kann das bedeuten, das Wunschobjekt an einen schnelleren Käufer zu verlieren.

Der echte Vorteil lokaler Expertise

Einheimische Experten kennen nicht nur die Banken, sondern auch die Gutachter, die Notare und die lokalen Behörden. Das klingt banal, macht aber einen messbaren Unterschied in der Bearbeitungszeit. Ein erfahrener lokaler Berater weiß, welche Bank für welchen Käufertyp am besten geeignet ist, welche Unterlagen sofort eingereicht werden müssen und wie man Fristen realistisch plant. Das spart nachweislich Zeit und Nerven.

Die unbequeme Wahrheit über Nebenkosten

Wir begegnen regelmäßig Interessenten, die einen Kaufpreis von 600.000 Euro einkalkuliert haben, aber keine 80.000 bis 85.000 Euro für Nebenkosten. Grunderwerbsteuer, Notarkosten, Anwaltsgebühren, Bankgebühren für die Hypothek, Bewertungsgutachten, Kontoeröffnung und möglicherweise Renovierungen summieren sich schnell. Wer diese Posten nicht von Anfang an einrechnet, steht plötzlich vor einer Finanzierungslücke, die kurzfristig kaum zu schließen ist.

Steuerliche Auswirkungen ernst nehmen

Auch die steuerlichen Auswirkungen eines Kaufs werden regelmäßig unterschätzt. Als Eigentümer einer Ferienimmobilie auf Mallorca unterliegen Sie sowohl in Spanien als auch in Ihrem Heimatland steuerlichen Pflichten. Nicht korrekt deklarierte Mieteinnahmen oder eine falsch strukturierte Eigentumsform können teuer werden. Wer frühzeitig eine Kapitalanlage auf Mallorca plant, sollte diesen Aspekt gemeinsam mit einem Steuerberater klären, der beide Rechtssysteme kennt.

Unsere ehrlichste Empfehlung

Lernen Sie aus den Fehlern anderer. Sprechen Sie mit Menschen, die den Prozess bereits durchlaufen haben. Fragen Sie nach, was schiefgelaufen ist, nicht nur, was gut war. Ein strukturierter Ansatz, das richtige Team und ausreichend Eigenkapitalpuffer machen den Kauf auf Mallorca zu dem, was er sein sollte: eine attraktive und verlässliche Investition in eine der schönsten Inseln des Mittelmeers.

Ihr nächster Schritt zur erfolgreichen Immobilienfinanzierung auf Mallorca

Gut informiert ist die Finanzierung einer Mallorca-Immobilie kein unlösbares Rätsel. Mit dem richtigen Team, vollständigen Unterlagen und klarem Zeitplan meistern Sie den Prozess souverän.

Wir begleiten Sie dabei mit 46 Jahren Erfahrung auf Mallorca, mehrsprachig, ortskundig und mit einem breiten Netzwerk aus Banken, Notaren und Steuerberatern. Ob exklusive Villa mit Meerblick, charmante Finca im Südosten, modernes Appartement in Cala D'Or oder Haus in Porto Colom: Wir finden das passende Objekt und begleiten Sie durch den gesamten Finanzierungsprozess. Entdecken Sie jetzt unser aktuelles Angebot und starten Sie Ihre individuelle Beratung auf Mallorca-Immobilien.com. Wir freuen uns, Sie persönlich zu begleiten.

Häufig gestellte Fragen zur Mallorca-Objektfinanzierung

Wie hoch ist das erforderliche Eigenkapital für eine Immobilienfinanzierung auf Mallorca?

Als Nicht-Resident benötigen Sie in der Regel mindestens 30 bis 40 Prozent des Kaufpreises als Eigenkapital, zuzüglich der Kaufnebenkosten von 10 bis 14 Prozent, die vollständig aus eigenen Mitteln zu zahlen sind.

Was ist das Acta de Transparencia beim Notar in Spanien?

Das Acta de Transparencia ist ein gesetzlich vorgeschriebener Pflichttermin beim Notar, bei dem dieser alle Kreditbedingungen neutral und verständlich erklärt. Dieser Termin dient laut dem Podcast zur Transparenz im Finanzierungsprozess ausschließlich dem Verbraucherschutz und muss vor der eigentlichen Vertragsunterzeichnung stattfinden.

Brauche ich eine NIE-Nummer für die Finanzierung einer Immobilie auf Mallorca?

Ja, die NIE-Nummer (Número de Identificación de Extranjeros) ist die spanische Steueridentifikationsnummer und absolut zwingend. Ohne sie ist weder ein rechtsgültiger Kaufvertrag noch eine Hypothek in Spanien möglich.

Welcher Zeitrahmen ist für den Notartermin zu beachten?

Der Zeitrahmen beim Notartermin ist gesetzlich klar definiert: Mindestens zehn Tage müssen zwischen dem Transparenztermin beim Notar und der eigentlichen Beurkundung des Kreditvertrags liegen. Planen Sie diesen Puffer in Ihren Kaufzeitplan ein.