Kurz gesagt:

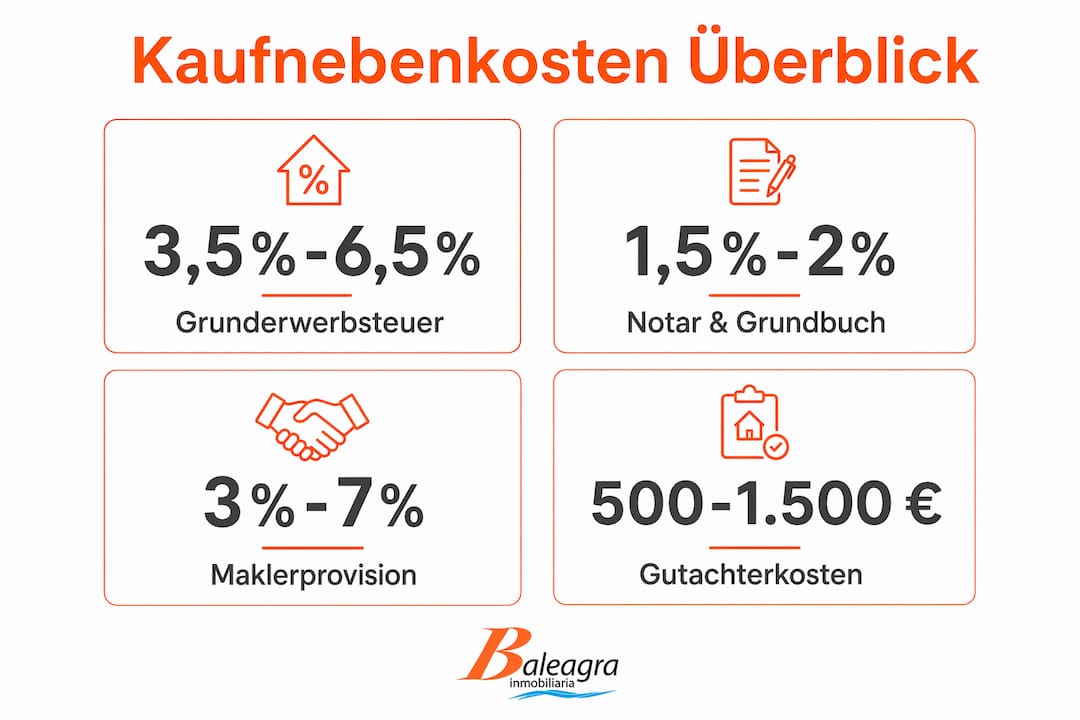

- Kaufnebenkosten in Deutschland betragen zwischen 7 % und 15 % des Kaufpreises und müssen vollständig aus Eigenkapital gedeckt werden. Die höchsten Positionen sind die Grunderwerbsteuer, Notar- und Grundbuchkosten sowie die Maklerprovision, die teilweise verhandelbar ist. Banken finanzieren diese Kosten in der Regel nicht, weshalb eine sorgfältige Planung vor dem Kauf essentiell ist.

Kaufnebenkosten sind alle zusätzlichen Kosten, die beim Erwerb einer Immobilie in Deutschland neben dem eigentlichen Kaufpreis entstehen. Sie setzen sich aus drei Hauptpositionen zusammen: Grunderwerbsteuer, Notar- und Grundbuchkosten sowie Maklerprovision. Typischerweise liegen sie zwischen 7 % und 15 % des Kaufpreises, je nach Bundesland und Vertragskonstellation. Wer diese Kosten unterschätzt, riskiert eine Finanzierungslücke. Denn Banken finanzieren die Nebenkosten in der Regel nicht mit. Sie müssen vollständig aus Eigenkapital gedeckt werden.

Was sind Kaufnebenkosten und welche Positionen gehören dazu?

Kaufnebenkosten sind im Fachjargon auch als „Anschaffungsnebenkosten" bekannt. Dieser Begriff taucht vor allem in der Steuer- und Bilanzierungssprache auf. Für den Käufer bedeutet er schlicht: alle Kosten, die zusätzlich zum Kaufpreis anfallen, bevor man rechtlich Eigentümer wird.

Grunderwerbsteuer: Die größte Einzelposition

Die Grunderwerbsteuer ist die teuerste Kaufnebenkostenposition. Ihre Höhe hängt vom Bundesland ab und variiert zwischen 3,5 % in Bayern und 6,5 % in Bundesländern wie Nordrhein-Westfalen, Brandenburg oder Thüringen. Diese Spanne ist erheblich. Bei einem Kaufpreis von 400.000 € bedeutet das entweder 14.000 € (Bayern) oder 26.000 € (NRW). Die Steuer zahlt ausschließlich der Käufer und ist nicht verhandelbar.

Notar- und Grundbuchkosten: Gesetzlich geregelt

Notar- und Grundbuchkosten zusammen betragen etwa 1,5–2 % des Kaufpreises. Notargebühren sind 2025 durch das Kostenrechtsänderungsgesetz um 6 % bis 9 % gestiegen und liegen aktuell bei rund 1,5 % des Kaufpreises. Diese Kosten sind gesetzlich festgelegt und nicht verhandelbar. Der Notar beurkundet den Kaufvertrag, der Grundbucheintrag sichert das Eigentum rechtlich ab.

Profi-Tipp: Lassen Sie sich vom Notar vorab eine Kostenschätzung geben. Das ist kostenlos und gibt Ihnen Planungssicherheit, bevor Sie unterschreiben.

Maklerprovision: Die einzige verhandelbare Position

Seit 2020 teilen sich Käufer und Verkäufer die Maklerprovision bei privaten Wohnimmobilien paritätisch. Der Käufer trägt maximal 3,57 % inklusive Mehrwertsteuer. Das ist die einzige große Kaufnebenkostenposition mit echtem Verhandlungsspielraum. Bei schwacher Marktlage oder direktem Kontakt zum Verkäufer lässt sich hier manchmal etwas bewegen. Beim Privatverkauf ohne Makler entfällt diese Position vollständig.

Weitere mögliche Kosten sind Gutachtergebühren für ein Wertgutachten (500–1.500 €), Kosten für eine Gebäudeversicherung sowie Umzugskosten. Diese zählen nicht zu den klassischen Kaufnebenkosten, sollten aber im Budget eingeplant werden.

| Kostenposition | Wer zahlt? | Typische Höhe |

|---|---|---|

| Grunderwerbsteuer | Käufer | 3,5 %–6,5 % des Kaufpreises |

| Notarkosten | Käufer | ca. 1,0 %–1,5 % |

| Grundbuchkosten | Käufer | ca. 0,5 % |

| Maklerprovision (Käuferanteil) | Käufer | max. 3,57 % |

| Maklerprovision (Verkäuferanteil) | Verkäufer | max. 3,57 % |

Wie berechnet man Kaufnebenkosten richtig?

Kaufnebenkosten berechnen ist einfacher als viele denken. Die Grundformel lautet: Kaufpreis multipliziert mit dem jeweiligen Prozentsatz pro Kostenposition. Das Ergebnis addieren Sie zu einer Gesamtsumme.

Beispielrechnung für ein Haus in NRW

Angenommen, Sie kaufen ein Haus für 350.000 € in Nordrhein-Westfalen mit Makler:

- Grunderwerbsteuer NRW (6,5 %): 22.750 €

- Notarkosten (ca. 1,0 %): 3.500 €

- Grundbuchkosten (ca. 0,5 %): 1.750 €

- Maklerprovision Käufer (3,57 %): 12.495 €

Gesamte Kaufnebenkosten: ca. 40.495 € (rund 11,6 % des Kaufpreises)

Das zeigt, warum die Bandbreite von 7 % bis 15 % so groß ist. In Bayern ohne Makler kommen Sie auf rund 7 %, in NRW mit Makler auf über 11 %. Der Unterschied liegt vor allem an der Grunderwerbsteuer und der Maklerbeteiligung.

| Bundesland | Grunderwerbsteuer | Nebenkosten gesamt (mit Makler) |

|---|---|---|

| Bayern | 3,5 % | ca. 7,0 %–8,0 % |

| Berlin | 6,0 % | ca. 10,5 %–11,5 % |

| NRW | 6,5 % | ca. 11,0 %–12,0 % |

| Brandenburg | 6,5 % | ca. 11,0 %–12,0 % |

| Hamburg | 5,5 % | ca. 10,0 %–11,0 % |

Wann werden die Kosten fällig?

Der Zeitpunkt der Zahlungen verteilt sich auf mehrere Wochen. Notar- und Grundbuchkosten werden meist 2–4 Wochen nach Beurkundung fällig, die Grunderwerbsteuer nach 4–6 Wochen per Steuerbescheid. Erst nach Zahlung der Grunderwerbsteuer stellt das Finanzamt die sogenannte Unbedenklichkeitsbescheinigung aus. Ohne dieses Dokument erfolgt keine Eigentumsumschreibung im Grundbuch.

Profi-Tipp: Halten Sie die Mittel für alle Nebenkosten schon zum Notartermin bereit. Die zeitliche Staffelung der Zahlungen klingt entspannend, aber die Liquidität muss von Anfang an vorhanden sein.

Wie wirken sich Kaufnebenkosten auf die Finanzierung aus?

Banken finanzieren in der Regel nur den Kaufpreis einer Immobilie. Die Kaufnebenkosten müssen vollständig aus Eigenkapital gedeckt werden. Das ist ein Punkt, den viele Erstkäufer unterschätzen.

„Kaufnebenkosten sind reine Transaktionskosten. Sie schaffen keinen direkten Vermögenswert und erhöhen nicht den Marktwert der Immobilie. Wer sie nicht vollständig aus Eigenkapital finanzieren kann, gefährdet die gesamte Baufinanzierung."

Diese Tatsache hat konkrete Folgen für die Eigenkapitalplanung bei Immobilienkäufen. Wer 350.000 € für ein Haus aufwendet und 40.000 € Nebenkosten hat, braucht mindestens 40.000 € Eigenkapital allein für die Nebenkosten. Dazu kommt der Eigenkapitalanteil am Kaufpreis, den die Bank erwartet. Viele Banken verlangen 20 % des Kaufpreises als Eigenkapital. Das ergibt zusammen 110.000 € Eigenkapitalbedarf.

- Fehlende Eigenkapitaldeckung führt zur Ablehnung des Kreditantrags.

- Zu knappes Eigenkapital verschlechtert den Zinssatz der Baufinanzierung.

- Kaufnebenkosten schaffen keinen Vermögenswert und verlängern damit den Break-even-Zeitraum der Investition.

- Bei vermieteten Immobilien sind Kaufnebenkosten als Anschaffungsnebenkosten steuerlich absetzbar und erhöhen die Abschreibungsbasis (AfA).

- Planen Sie einen Puffer von mindestens 5.000–10.000 € für unvorhergesehene Kosten wie Reparaturen oder Gutachten ein.

Wer die Nebenkosten zu knapp kalkuliert, zahlt am Ende einen höheren Zinssatz oder muss den Kauf verschieben. Beides kostet mehr als eine sorgfältige Planung im Vorfeld.

Wie lassen sich Kaufnebenkosten senken?

Kaufnebenkosten sind nicht vollständig vermeidbar, aber teilweise reduzierbar. Die wichtigsten Stellschrauben kennen erfahrene Käufer.

- Maklerprovision verhandeln: Die Maklerprovision ist die einzige verhandelbare Position. Bei schwachem Markt oder langer Vermarktungsdauer lässt sich manchmal ein niedrigerer Satz vereinbaren.

- Privatverkauf bevorzugen: Kaufen Sie direkt vom Eigentümer ohne Makler, entfällt die Provision vollständig. Das spart bis zu 3,57 % des Kaufpreises.

- Inventar separat ausweisen: Bewegliche Gegenstände wie Einbauküchen sind nicht grunderwerbsteuerpflichtig. Werden sie separat im Kaufvertrag ausgewiesen, reduziert sich die Bemessungsgrundlage der Grunderwerbsteuer. Bei einer Küche im Wert von 15.000 € und einem Steuersatz von 6,5 % spart das 975 €.

- Bundesland vergleichen: Wer flexibel beim Standort ist, kann durch die Wahl eines Bundeslandes mit niedrigerer Grunderwerbsteuer erheblich sparen. Bayern mit 3,5 % ist das günstigste Bundesland.

- Aktuelle Rechtsänderungen beachten: Das Kostenrechtsänderungsgesetz 2025 hat Notargebühren erhöht. Wer vor diesem Datum beurkundet hat, hat weniger gezahlt. Künftige Änderungen sollten Sie im Blick behalten.

Profi-Tipp: Lassen Sie bewegliche Gegenstände immer separat im Kaufvertrag aufführen. Der Notar kann das problemlos umsetzen, und die Steuerersparnis ist real. Achten Sie darauf, dass der Wert realistisch und nachvollziehbar ist, da das Finanzamt unrealistische Angaben prüft.

Einen guten Überblick über Nebenkosten beim Kauf bietet auch der Vergleich mit anderen Märkten. Wer etwa eine Immobilie auf Mallorca kauft, begegnet ähnlichen Strukturen, jedoch mit anderen Steuersätzen und Regelungen.

Wichtige Erkenntnisse

Kaufnebenkosten betragen in Deutschland 7 % bis 15 % des Kaufpreises und müssen vollständig aus Eigenkapital gedeckt werden, da Banken diese Kosten nicht finanzieren.

| Thema | Details |

|---|---|

| Höhe der Kaufnebenkosten | Zwischen 7 % und 15 % des Kaufpreises, je nach Bundesland und Maklerbeteiligung |

| Größte Einzelposition | Grunderwerbsteuer: 3,5 % (Bayern) bis 6,5 % (NRW, Brandenburg) |

| Eigenkapitalbedarf | Nebenkosten müssen vollständig aus Eigenkapital gedeckt werden, Banken finanzieren sie nicht |

| Einzige Verhandlungsposition | Maklerprovision ist seit 2020 auf max. 3,57 % für Käufer begrenzt und teilweise verhandelbar |

| Steuerspartipp | Bewegliche Gegenstände separat ausweisen, um die Grunderwerbsteuerbasis zu senken |

Was ich nach Jahren mit Immobilienkäufern gelernt habe

Von Renate

Der häufigste Fehler, den ich bei Käufern beobachte, ist nicht die falsche Immobilie. Es ist die falsche Kalkulation. Viele rechnen mit dem Kaufpreis und vergessen, dass die Nebenkosten schon beim Notartermin real werden. Dann fehlt plötzlich Geld.

Was mich besonders beschäftigt: Viele Käufer glauben, die Nebenkosten seien irgendwie verhandelbar oder könnten später bezahlt werden. Beides stimmt nicht. Grunderwerbsteuer und Notarkosten sind gesetzlich festgelegt und fällig, bevor das Eigentum übertragen wird. Wer das nicht eingeplant hat, sitzt in der Klemme.

Meine ehrliche Einschätzung zur aktuellen Gesetzeslage: Die Pflicht zur paritätischen Teilung der Maklerprovision seit 2020 ist gut für Käufer. Aber sie hat auch dazu geführt, dass manche Verkäufer den Kaufpreis leicht angehoben haben, um ihre Maklerkosten zu kompensieren. Das sollte man beim Verhandeln im Hinterkopf behalten.

Was ich jedem empfehle: Planen Sie mit 15 % Nebenkosten, auch wenn Ihr Bundesland günstiger ist. Der Puffer schützt vor bösen Überraschungen. Und sprechen Sie vor dem Kauf mit einem unabhängigen Finanzberater. Nicht mit der Bank, die Ihnen den Kredit verkaufen will. Mit jemandem, der Ihre Gesamtsituation kennt.

— Renate

Kaufnebenkosten realistisch planen mit Mallorca-immobilien

Wer eine Immobilie kauft, ob in Deutschland oder auf Mallorca, braucht verlässliche Zahlen und erfahrene Begleitung. Mallorca-immobilien steht seit 46 Jahren für genau das: klare Beratung, transparente Kostenstrukturen und ein exklusives Angebot von Villen, Fincas, Appartements und Häusern auf der ganzen Insel.

Ob Sie eine Finca im Südosten, eine Villa mit Meerblick in Pollensa oder ein Appartement in Cala D'Or suchen: Mallorca-immobilien begleitet Sie vom ersten Gespräch bis zur Schlüsselübergabe. Dazu gehört auch die Beratung zu allen anfallenden Kosten beim Kauf. Schauen Sie sich das aktuelle Immobilienangebot auf Mallorca an und nehmen Sie Kontakt auf. Wir finden die passende Immobilie für Sie.

FAQ

Was sind Kaufnebenkosten beim Hauskauf?

Kaufnebenkosten sind alle zusätzlichen Kosten neben dem Kaufpreis, die beim Erwerb einer Immobilie anfallen. Dazu gehören Grunderwerbsteuer, Notar- und Grundbuchkosten sowie die Maklerprovision.

Wie hoch sind die Kaufnebenkosten in Deutschland?

Die Kaufnebenkosten liegen je nach Bundesland und Maklerbeteiligung zwischen 7 % und 15 % des Kaufpreises. In Bayern ohne Makler sind es rund 7 %, in NRW mit Makler über 11 %.

Werden Kaufnebenkosten von der Bank finanziert?

Nein. Banken finanzieren in der Regel nur den Kaufpreis. Die Kaufnebenkosten müssen vollständig aus Eigenkapital gedeckt werden.

Wie kann ich Kaufnebenkosten senken?

Die wirksamsten Möglichkeiten sind: Privatverkauf ohne Makler, separates Ausweisen von beweglichem Inventar zur Senkung der Grunderwerbsteuerbasis und Wahl eines Bundeslandes mit niedrigem Steuersatz wie Bayern.

Wann werden Kaufnebenkosten fällig?

Notar- und Grundbuchkosten werden 2–4 Wochen nach Beurkundung fällig. Die Grunderwerbsteuer folgt nach 4–6 Wochen per Steuerbescheid. Erst nach deren Zahlung erfolgt die Eigentumsumschreibung im Grundbuch.